Бизнес — это путешествие денег по разным точкам: инвестиции — сырье — продукция — покупатели — касса. Вы сначала вкладываете деньги, а потом они к вам возвращаются. Если заранее продумать этот маршрут и все остановки (во что именно и сколько денег нужно вложить), то они обрастут чистой прибылью и вернутся к вам в карман как можно быстрее. Рассказываем, как с помощью БДР и БДДС доехать до чистой прибыли без пробок.

Содержание:

— Что такое бюджет доходов и расходов

— Что такое бюджет движения денежных средств

— Почему БДР и БДДС нужно формировать вместе

Что такое бюджетирование

Бюджетирование — это разработка финансового плана, или маршрута движения денег. Обычно используют два основных инструмента:

-

БДР — бюджет доходов и расходов. Это карта всего маршрута. БДР показывает, откуда и куда вы будете двигаться, каких результатов достигнете и как быстро.

-

БДДС — бюджет движения денежных средств. Это навигатор. БДДС показывает, сколько денег будет поступать и уходить в каждый момент.

Чтобы не заблудиться и не оказаться в тупике, важно иметь четкое бюджетирование и понимать разницу между БДР и БДДС. Кстати, разрабатывать бюджет организации вы можете научиться на онлайн-курсе от РШУ. Мы научим составлять финансовый план компании так, чтобы он помог достигнуть целей компании.

Что такое бюджет доходов и расходов

БДР — это план, который отражает ожидаемые доходы и расходы компании за определенный период. Он показывает, сколько компания планирует заработать и потратить, и служит основой для формирования финансовой стратегии.

Бюджетирование помогает:

-

планировать финансовые ресурсы;

-

контролировать и оптимизировать расходы;

-

избегать перерасхода, а если он случится, быстро узнать, из-за чего;

-

принимать управленческие решения на основе данных,

-

оценивать эффективность деятельности.

Чтобы создать БДР, разбейте плановые доходы и расходы на статьи учета. Например:

-

выручка от продаж,

-

себестоимость продукции,

-

административные расходы,

-

маркетинг и реклама,

-

налоги и сборы.

Когда все финансовые операции разбиты на статьи, легче управлять разными активами. Например, если себестоимость продаж слишком высокая, нужно пересмотреть производственные расходы. А если растут налоги, выбрать более выгодный налоговый режим.

При создании БДР используйте метод начисления: учитывайте доходы и расходы в момент их возникновения, а не получения или выплаты наличных. Что это значит: вы заключили сделку и отгрузили товар клиенту. Он еще не оплатил счет, то есть фактически денег в кассе нет, но в отчетах они уже появились как доход. При бюджетировании доходов и расходов нужно учитывать, когда появятся обязательства, а не выполнятся.

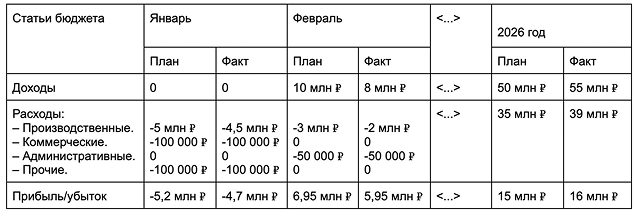

Посмотрим, как выглядит БДР на примере одной компании.

ООО «СтройДом» продает загородные коттеджи. Годовая прибыль компании за 2025 год составила 10 000 000 ₽. Компания заключила договор с агентством недвижимости — теперь они активно будут продавать дома в своем офисе. За счет этого «Стройдом» планирует, что в 2026 году чистая прибыль вырастет на 5 000 000 ₽.

БДР ООО «СтройДом» на 2026 год:

По этому плану компания распределяет расходы на подразделения и конкретные статьи учета, с ним же и сверяется. По БДР видно, что в январе доходов нет — компания будет строить коттеджи, а на продажу пока ничего нет. В феврале ситуация изменится.

Что такое бюджет движения денежных средств

БДДС — это план денежных потоков, который показывает, сколько денег будет поступать на счет и уходить с него за каждый период. Он помогает контролировать ликвидность и своевременно реагировать на финансовые потребности.

Бюджетирование по денежным потокам нужно, чтобы:

-

обеспечивать платежеспособность компании — отдавать долги вовремя,

-

планировать средства — знать, сколько денег будет в кассе,

-

предотвращать кассовые разрывы.

Чтобы составить БДДС, ответьте на вопросы:

-

когда, от кого и в каком размере вы ждете поступлений,

-

кому и сколько вы должны заплатить — поставщикам, налоговой, своим сотрудникам, банку и проч.

Метод учета — кассовый. Это значит, что в БДДС операция пойдет только тогда, когда деньги фактически поступят на счет или спишутся с него. Например, клиент внес вам аванс, но вы еще не оказали услугу. Аванс не пойдет в БДР, так как сделка не завершена, зато пойдет в БДДС, потому что деньги уже попали на счет компании. В отличие от БДР, где важна именно прибыль, в БДДС важна ликвидность.

Посмотрим, как выглядит БДДС на примере компании «СтройДом». На начало 2026 года у компании есть 10 миллионов — это нераспределенная прибыль с предыдущего года. Именно эта сумма идёт в графу «Остаток на счету на начало периода». Остальные ячейки заполняют по планируемым поступлениям и списаниям.

БДДС ООО «СтройДом» на 2026 год:

.png)

БДДС тоже можно делить на статьи учета (производственные, коммерческие, административные) и направления деятельности. Часто БДДС также делят на инвестиционную, операционную и финансовую деятельность, но у «СтройДома» только операционка, поэтому делить нечего.

Второй момент — чтобы вам было легче понять принцип распределения доходов и расходов при бюджетировании, в БДР и БДДС мы учитывали одинаковые суммы. Например, январские расходы в БДР и списания в БДДС одинаковые — 5,2 млн ₽. По факту цифры могут отличаться из-за разницы в учете — кассовый или метод начислений.

Почему БДР и БДДС нужно формировать вместе

Общая задача финансового планирования — обеспечить стабильное развитие компании, максимально эффективно использовать ресурсы и избегать кассовых разрывов. Формирование БДР позволяет понять, каковы ожидаемые доходы и расходы, а БДДС показывает реальную ликвидность и поток денег.

Если рассматривать их отдельно, можно получить искаженную картину: например, прибыль по БДР может выглядеть высокой, а по БДДС — наличных средств нет, и компания рискует остаться без денег для текущих обязательств.

Или наоборот: по денежному потоку все отлично, в кассе много денег, поэтому предприниматель планирует вывести дивиденды. Но если бы он заглянул в БДР, то понял бы, что большинство денег в кассе — это авансы за долгосрочные заказы, то есть эти деньги еще не принадлежат компании, и тратить их нельзя, так как они пойдут на материалы.

Научиться разбираться во всех нюансах финансового планирования вы можете на курсе «Бюджетирование. Практика разработки и внедрения» от РШУ. Мы учим создавать финансовые модели бизнеса, разрабатывать стратегию развития и управлять денежными потоками организации.

А чтобы бюджетирование работало, важно не только планировать, но и следить за показателями в динамике. В результате вы получите реальную картину финансового состояния компании и сможете более уверенно управлять ресурсами, снижая риски и повышая доходность. Без налаженного учета и постоянного мониторинга бюджетирование превращается в бесполезную формальность, которая не дает реальной пользы для бизнеса.

о бизнес-образовании, обучении персонала и саморазвитии — в нашем телеграм-канале.